De staatssecretaris van Financiën heeft op 29 juni 2023 een kamerbrief gestuurd over de uitkomsten van het vervolgonderzoek naar de bedrijfsopvolgingsregeling. In deze brief worden een aantal maatregelen voorgesteld om de BOR te vereenvoudigen en te verbeteren. De belangrijkste maatregelen zijn:

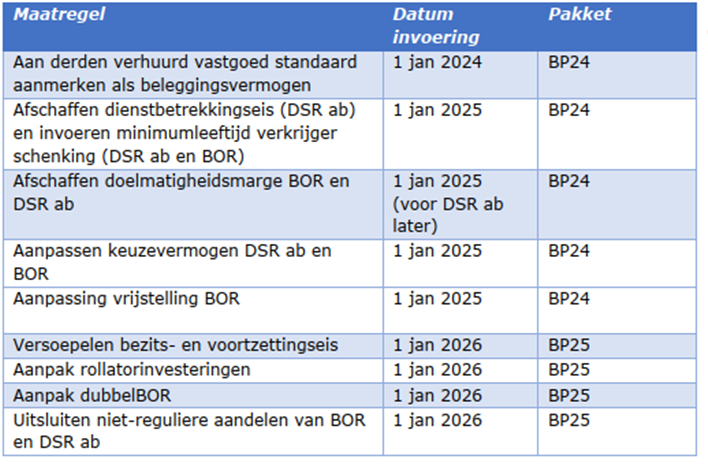

1. De vrijstelling in de BOR wordt aangepast, zodat vanaf 2025 100% van de goingconcernwaarde tot € 1,5 miljoen wordt vrijgesteld, en 70% van het meerdere;

2. De 5% doelmatigheidsmarge voor de BOR en Doorschuifregeling (= DSR) wordt afgeschaft;

3. Bedrijfsmiddelen die zowel voor andere dan de bedrijfsdoeleinden van de onderneming als zakelijk worden gebruikt (zoals privé-doeleinden), kwalificeren slechts voor de BOR en de doorschuifregeling voor het aanmerkelijk belang (= DSR ab) voor zover deze voor bedrijfsdoeleinden in de onderneming worden gebruikt;

4. Toegang tot de BOR en DSR ab wordt beperkt tot reguliere aandelen met een minimaal belang van 5% in het geplaatste kapitaal;

5. De dienstbetrekkingseis in de DSR ab vervalt;

6. De BOR en DSR ab kunnen bij schenking slechts worden toegepast als de verkrijger minimaal 21 jaar is;

7. De bezits-en voortzettingseis in de BOR worden versoepeld;

8. Constructies (rollator-investeringen en dubbel-BOR) in de BOR worden aangepakt.

Het kabinet neemt deze maatregelen met als beoogd doel een positief effect op de doelmatigheid en uitvoerbaarheid van de regelingen, zowel vanuit het perspectief van ondernemers als de Belastingdienst. De wetstechnische uitwerking van deze aanpassingen in de BOR en DSR loopt gespreid mee in het Belastingplan 2024 en het Belastingplan 2025.

Voorlopige ingangsdata en maatvoering Belastingplannen 2024 en 2025:

De aangekondigde maatregelen moeten nog in een wetsvoorstel omgezet worden. Voor de maatregelen met een ingangsdatum van 2025 wordt dat wetsvoorstel op Prinsjesdag 2023 gepubliceerd, tenzij dit onderdeel door de val van het kabinet omstreden wordt verklaard. Voor de volledige kamerbrief zie HIER.

Als je meer wil weten over de BOR en de voorgestelde maatregelen, kun je contact met ons opnemen. Wij adviseren je graag over de gevolgen voor je situatie en de mogelijkheden om je bedrijfsoverdracht optimaal te regelen.